By clicking “Accept”, you agree to the storing of cookies on your device to enhance site navigation, analyze site usage, and assist in our marketing efforts. View our Privacy Policy for more information.

Découvrez si vous êtes soumis au reporting CSRD ci-dessous.

Votre résultat

Vous êtes soumis au reporting CSRD en 2026

Important Les PME cotées en bourse, ainsi que les entreprises basées en dehors de l'UE avec des filiales ou des titres au sein de l'UE, sont également tenues de respecter la réglementation CSRD. Veuillez trouver le calendrier détaillé des exigences de divulgation CSRD ci-dessous.

Lancée par la Commission européenne en 2021, la directive Corporate Sustainability Reporting Directive (CSRD) vise à unifier le reporting extra-financier des entreprises, améliorant l'uniformité et la qualité des données accessibles au public. Ces nouvelles directives influenceront un large éventail d'entités et deviennent opérationnelles à partir du 1er janvier 2024. Le terme CSRD fait référence à la directive sur le reporting de durabilité des entreprises, initiée par la Commission européenne en avril 2021. Ce cadre réglementaire pour la durabilité en Europe a été officiellement documenté le 16 décembre 2022 dans le Journal officiel de l'UE. Cette directive oblige les grandes entreprises à publier des informations extra-financières conformes aux normes européennes (ESRS). La directive met l'accent sur la transparence concernant les risques, impacts et opportunités dans les domaines social, environnemental et de gouvernance. Au cœur de la directive se trouve l'objectif de réaliser les buts fixés par le Green Deal européen, avec pour cible d'atteindre la neutralité carbone d'ici 2050.

Auparavant, les rapports de performance extra-financière des entreprises européennes relevaient de la NFRD (Directive sur le reporting extra-financier). Cependant, considérée comme insuffisamment prospective, elle sera remplacée par la directive (UE) 2022/2464, communément appelée « CSRD ».

02

Qui est concerné ?

La CSRD vise les entreprises financières et non-financières régies par la directive comptable et la directive transparence, englobant spécifiquement :

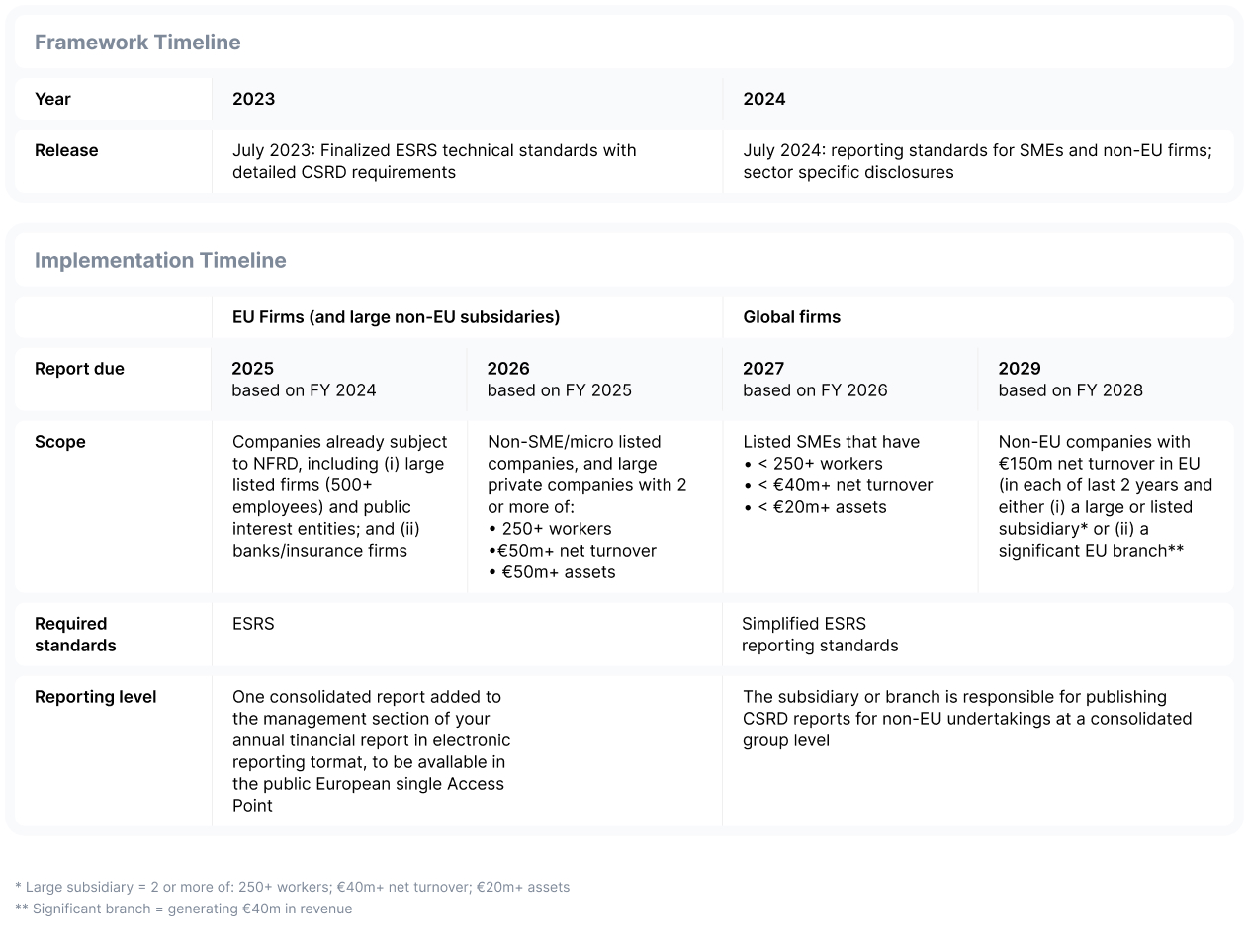

- Les entreprises européennes cotées sur des marchés réglementés, y compris les PME cotées, bien que les micro-entreprises définies par la directive comptable soient exemptées. - Les autres grandes entreprises européennes, quel que soit leur statut de cotation, qui dépassent deux des trois critères spécifiés (250 employés ou plus, chiffre d'affaires supérieur à 40 millions d'euros et/ou actifs supérieurs à 20 millions d'euros). - Les entreprises non-européennes avec des branches ou filiales dans l'Union européenne générant plus de 150 millions d'euros de chiffre d'affaires.

Les PME feront face à une charge de reporting allégée. La taille des branches et filiales européennes sera également prise en compte. De même, les entreprises non-européennes ne sont tenues de révéler que des données concernant leurs impacts environnementaux et sociaux. L'ensemble exact des « normes de reporting ESRS simplifiées » devrait être lancé fin juillet 2024 par l'EFRAG.

Pour clarification, les PME qui respectent ces spécifications devront être conformes :

- Un effectif de 10 employés ou moins ; - Un total de bilan de 250 000 € ou moins ; - Un chiffre d'affaires annuel de 700 000 € ou moins.

Point crucial : Lorsqu'une société mère compile des rapports consolidés, ses filiales peuvent être dispensées de l'obligation de reporting. Cependant, les entreprises exemptées sont toujours tenues de fournir des données spécifiques. Il convient également de noter que les grandes entités cotées ne peuvent pas bénéficier de cette disposition.

03

Calendrier CSRD

Pour rappel, la CSRD a été présentée à la Commission européenne et au Parlement européen le 21 avril 2021. Suite à sa publication le 16 décembre 2022 au Journal officiel de l'UE, elle a été intégrée dans les législations nationales de tous les États membres de l'UE avant la fin de cette année. La mise en œuvre de la directive sera échelonnée sur quatre dates spécifiques

- 1er janvier 2025 (basé sur l'exercice 2024) concernera les entreprises européennes et non européennes déjà soumises aux exigences de reporting NFRD. - 1er janvier 2026 (basé sur l'exercice 2025) visera les grandes entreprises européennes et les entités non européennes cotées sur les marchés réglementés européens qui ne sont pas soumises aux obligations NFRD. - 1er janvier 2027 (basé sur l'exercice 2026) est dédié aux PME cotées des régions européennes et non européennes. Un détail important : ces PME peuvent bénéficier d'un report supplémentaire de deux ans à condition de présenter des raisons valides. - 1er janvier 2028 (basé sur l'exercice 2027) affectera les sociétés non européennes générant plus de 150 millions d'euros de revenus européens via une filiale ou une succursale. Ci-dessous, nous avons résumé le calendrier CSRD dans un format de tableau concis.

04

Cadres volontaires

Nom du cadre

Portée

Émissions requises

Ratios d'intensité

Objectifs de réduction

Task Force on Climate Related Financial Disclosures (TCFD)

International

Requis

Scope 1, 2, et (le cas échéant) Scope 3

non requis

Requis

Nom du cadre

Portée

Émissions requises

Ratios d'intensité

Objectifs de réduction

Carbon Disclosure Project (CDP)

International

Requis

non requis

Requis

Nom du référentiel

Portée

Émissions requises

Ratios d'intensité

Objectifs de réduction

Global Reporting Initiative (GRI)

International

Requis

Scope 1, 2, et 3 (Vous devez décider quels sujets de durabilité sont significatifs pour vos opérations. Lorsque les émissions de GES sont reconnues comme un enjeu crucial, il est impératif de les reporter.)

non requis

(Vous devez décider quels sujets de durabilité sont significatifs pour vos opérations. Lorsque les objectifs de réduction sont reconnus comme un enjeu crucial, il est impératif de les reporter.)

Requis

(Vous devez décider quels sujets de durabilité sont significatifs pour vos opérations. Lorsque les objectifs de réduction sont reconnus comme un enjeu crucial, il est impératif de les reporter.)

Nom du référentiel

Portée

Émissions requises

Ratios d'intensité

Objectifs de réduction

Science Based Targets initiative (SBTi)

International

Requis

Scope 1, 2, and 3

non requis

Requis

Nom du référentiel

Portée

Émissions requises

Ratios d'intensité

Objectifs de réduction

Science Based Targets initiative (SBTi)

International

Requis

Scope 1, 2, and 3

non requis

Obligatoire

Nom du cadre

Portée

Émissions requises

Intensity ratios

Reduction targets

SME Climate Commitment

International

Required

Scope 1, 2 are required. Scope 3 emissions are only required, when you decide they are significant for your operation and if the data allows you to measure them.

not required

Required

Reduction Targets for SME Climate Commitment

Companies pledge to reduce their scope 1, scope 2, and business travel emissions by 50% by 2030 and aim for net zero by 2050. If Scope 3 emissions make up a significant portion of your overall emissions and the data permits accurate measurement, you should also strive to slash Scope 3 emissions by half within this decade.

05

Your CSRD Checklist

What should you do before January 1st, 2026, if your company is not yet subject to NFRD?

STEP 1

Opportunity and risk analysis regarding the EU directive and its significance for your company.

STEP 2

Establishing a CO2 footprint for Scopes 1, 2, and 3.

STEP 3

Setting emission reduction targets for your company.

Aligning data management and control with a recognized reporting standard.

STEP 6

Monitoring the main sources of emissions.

One last tipp for you

The newly mandatory 3rd party assurance will focus heavily on your description of processes, the reasoning behind made decisions, and topics like stakeholder engagement. Creating a CSRD report is an undertaking that requires robust communication channels to stakeholder groups like suppliers, investors, and affected communities along your value chain, but also internally for the collection of ESG data. We therefore suggest you get together with your stakeholders and prepare everyone for this task ahead of time, so you have all your engagement processes in place before starting the double materiality assessment. If you have any other questions about how CSRD affects your company, as always, feel free to reach out to us!

Need CSRD support?

Let us show you how today.green can transform your company in 30 minutes.

.svg)

.svg)