By clicking “Accept”, you agree to the storing of cookies on your device to enhance site navigation, analyze site usage, and assist in our marketing efforts. View our Privacy Policy for more information.

Descubra si está sujeto a los requisitos de reporte CSRD a continuación.

Su resultado

Usted está sujeto al reporte CSRD en 2026

Importante: Las PYMES que cotizan públicamente, así como las empresas con sede fuera de la UE que tienen subsidiarias o valores dentro de la UE, también están obligadas a cumplir con las regulaciones CSRD. Consulte el cronograma detallado de los requisitos de divulgación CSRD a continuación.

Lanzada por la Comisión Europea en 2021, la Directiva de Informes de Sostenibilidad Corporativa (CSRD) tiene como objetivo unificar los informes no financieros entre las empresas, elevando la uniformidad y calidad de los datos accesibles al público. Significativamente, estas directrices actualizadas influirán en un amplio espectro de entidades, entrando en funcionamiento desde el 1 de enero de 2024. El término CSRD se refiere a la Directiva de Informes de Sostenibilidad Corporativa, iniciada por la Comisión Europea en abril de 2021. Esta estructura regulatoria para la sostenibilidad en Europa fue documentada oficialmente el 16 de diciembre de 2022, dentro del Diario Oficial de la UE. Esta directiva exige que las grandes empresas publiquen divulgaciones no financieras de acuerdo con los estándares establecidos a escala europea (ESRS). La directiva enfatiza la transparencia sobre riesgos, impactos y oportunidades, en relación con áreas sociales, ambientales y de gobernanza. En su núcleo, la directiva busca realizar los objetivos establecidos por el Pacto Verde Europeo, con el objetivo de lograr la neutralidad de carbono para 2050.

Anteriormente, los informes de desempeño no financiero de las empresas europeas estaban bajo la guía de la NFRD (Directiva de Informes No Financieros). Sin embargo, al ser vista como insuficientemente visionaria, será sucedida por la directiva (UE) 2022/2464, comúnmente conocida como "CSRD".

02

¿Quién se ve afectado?

La CSRD está dirigida tanto a empresas financieras como no financieras regidas por la Directiva Contable y la Directiva de Transparencia, abarcando específicamente:

- Empresas europeas que cotizan en mercados regulados, incluyendo PYMES cotizadas, aunque se excluyen las microempresas definidas por la Directiva Contable. - Grandes empresas europeas adicionales, independientemente de su estado de cotización, que superen dos de los tres criterios específicos (250 empleados o más, ingresos superiores a 40 millones de euros, y/o activos superiores a 20 millones de euros). - Empresas no europeas con sucursales o subsidiarias en la Unión Europea que generen más de 150 millones de euros en ingresos.

Las PYMES enfrentarán una carga de reporte más ligera. También se considerará el estatus de las sucursales y subsidiarias europeas. De manera similar, las empresas no europeas solo tienen la tarea de revelar datos sobre sus impactos ambientales y sociales. Se espera que el conjunto exacto de "estándares simplificados de reporte ESRS" sea lanzado a finales de julio de 2024 por EFRAG.

Para mayor claridad, las PYMES que cumplan con estas especificaciones tendrán que cumplir:

- Un número de empleados de 10 o menos; - Un total de balance de 250,000 € o menos; - Ingresos anuales de 700,000 € o menos.

Punto crucial: Cuando una empresa matriz elabora informes consolidados, sus subsidiarias podrían quedar exentas de la obligación de reporte. Sin embargo, las empresas exentas aún están obligadas a proporcionar datos específicos. También vale la pena señalar que las principales entidades cotizadas no pueden aprovechar esta disposición.

03

Cronograma CSRD

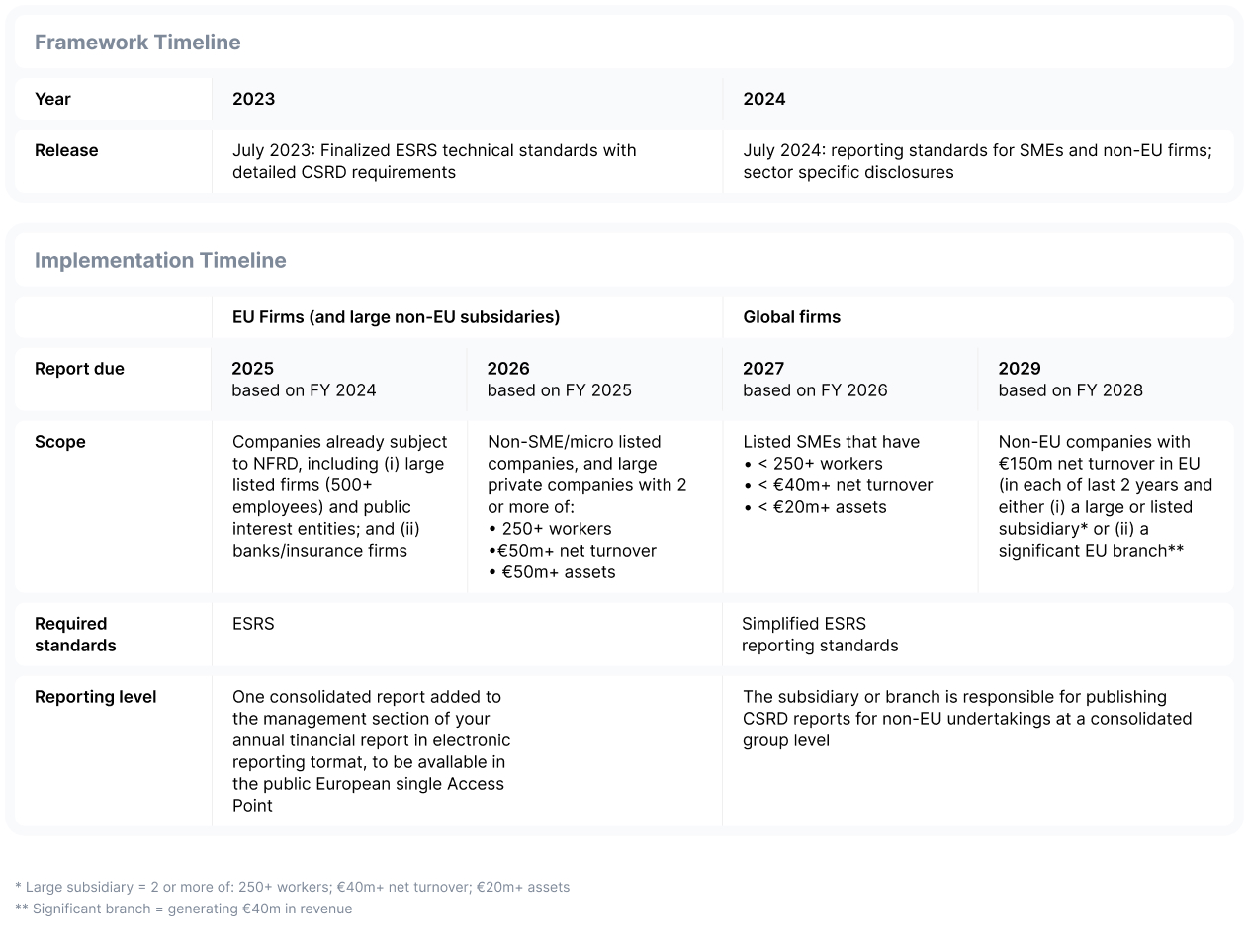

Para reiterar, la CSRD fue presentada tanto a la Comisión Europea como al Parlamento Europeo el 21 de abril de 2021. Tras su publicación el 16 de diciembre de 2022 en el Diario Oficial de la UE, fue incorporada a las leyes nacionales de todos los estados miembros de la UE al final de ese año. La implementación de la directiva será escalonada a través de cuatro fechas específicas

- 1 de enero de 2025 (basado en el ejercicio fiscal 2024) abarcará tanto empresas europeas como no europeas que ya reportan bajo las directrices NFRD. - 1 de enero de 2026 (basado en el ejercicio fiscal 2025) se dirigirá a grandes empresas europeas y entidades no europeas cotizadas en mercados regulados europeos que no estén bajo obligaciones NFRD. - 1 de enero de 2027 (basado en el ejercicio fiscal 2026) está dedicado a PYMES cotizadas tanto de regiones europeas como no europeas. Un detalle importante: estas PYMES pueden obtener un diferimiento adicional de dos años siempre que presenten razones válidas. - 1 de enero de 2028 (basado en el ejercicio fiscal 2027) afectará a corporaciones no europeas que generen más de 150 millones de euros en ingresos europeos a través de una sucursal o subsidiaria. A continuación, hemos resumido el cronograma CSRD en un formato de tabla conciso.

04

Marcos voluntarios

Nombre del Marco

Alcance

Emisiones requeridas

Ratios de intensidad

Objetivos de reducción

Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD)

Internacional

Requerido

Scope 1, 2, y (si corresponde) Scope 3

no requerido

Requerido

Nombre del Marco

Alcance

Emisiones requeridas

Ratios de intensidad

Objetivos de reducción

Carbon Disclosure Project (CDP)

Internacional

Obligatorio

no obligatorio

Obligatorio

Nombre del Marco

Alcance

Emisiones requeridas

Ratios de intensidad

Objetivos de reducción

Global Reporting Initiative (GRI)

Internacional

Obligatorio

Scope 1, 2, y 3 (Debe decidir qué temas de sostenibilidad son significativos para su operación. Cuando las emisiones GHG se reconocen como un asunto crucial, es imperativo reportarlas.)

no obligatorio

(Debe decidir qué temas de sostenibilidad son significativos para su operación. Cuando los objetivos de reducción se reconocen como un asunto crucial, es imperativo reportarlos.)

Obligatorio

(Debe decidir qué temas de sostenibilidad son significativos para su operación. Cuando los objetivos de reducción se reconocen como un asunto crucial, es imperativo reportarlos.)

Nombre del Marco

Alcance

Emisiones requeridas

Ratios de intensidad

Objetivos de reducción

Science Based Targets initiative (SBTi)

Internacional

Requerido

Scope 1, 2, and 3

no requerido

Requerido

Nombre del Marco

Alcance

Emisiones requeridas

Ratios de intensidad

Objetivos de reducción

Science Based Targets initiative (SBTi)

Internacional

Requerido

Scope 1, 2, and 3

no requerido

Obligatorio

Nombre del Marco

Alcance

Emisiones requeridas

Intensity ratios

Reduction targets

SME Climate Commitment

International

Required

Scope 1, 2 are required. Scope 3 emissions are only required, when you decide they are significant for your operation and if the data allows you to measure them.

not required

Required

Reduction Targets for SME Climate Commitment

Companies pledge to reduce their scope 1, scope 2, and business travel emissions by 50% by 2030 and aim for net zero by 2050. If Scope 3 emissions make up a significant portion of your overall emissions and the data permits accurate measurement, you should also strive to slash Scope 3 emissions by half within this decade.

05

Your CSRD Checklist

What should you do before January 1st, 2026, if your company is not yet subject to NFRD?

STEP 1

Opportunity and risk analysis regarding the EU directive and its significance for your company.

STEP 2

Establishing a CO2 footprint for Scopes 1, 2, and 3.

STEP 3

Setting emission reduction targets for your company.

Aligning data management and control with a recognized reporting standard.

STEP 6

Monitoring the main sources of emissions.

One last tipp for you

The newly mandatory 3rd party assurance will focus heavily on your description of processes, the reasoning behind made decisions, and topics like stakeholder engagement. Creating a CSRD report is an undertaking that requires robust communication channels to stakeholder groups like suppliers, investors, and affected communities along your value chain, but also internally for the collection of ESG data. We therefore suggest you get together with your stakeholders and prepare everyone for this task ahead of time, so you have all your engagement processes in place before starting the double materiality assessment. If you have any other questions about how CSRD affects your company, as always, feel free to reach out to us!

Need CSRD support?

Let us show you how today.green can transform your company in 30 minutes.

.svg)

.svg)